コラム

消費税免税制度の改正

はじめに

訪日外国人旅行者の急増に伴い、日本の免税制度はこれまで以上に注目を集めています。 一方で、不正転売の横行など制度の悪用が社会問題化しており、制度改正への期待が高まっています。今回の見直しでは、こうした背景を踏まえ、制度の透明化と現場負担軽減を両立させる改正となっています。免税店や小売業の経理担当者にとって、今回の改正は実務に大きな影響を与える可能性があるため、注意すべき内容です。

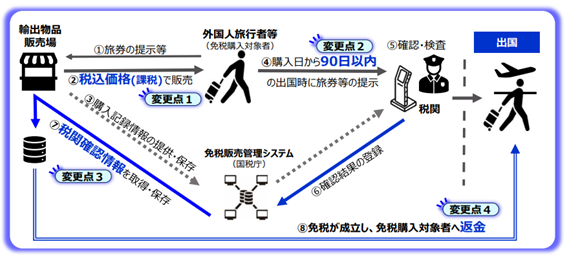

リファンド方式のイメージ

出展:国税庁ホームページ

これまでは販売時点で消費税が免税になっていましたが、2026年11月1日以降は、販売時点では課税取引として、税関で持ち出しが確認できた場合のみ返金を受ける「リファンド方式」に変更されることとなりました。

変更点を見ていくと以下のようになります。

1. これまで免税店では消費税を徴収せず販売していましたが、消費税込みで販売することになります。

2. 外国人旅行者が出国時に旅券等を提示の上、税関の確認を受けます。

3. 税関で確認できた後、外国人旅行者へ返金されます。

改正のポイント

1. 免税販売手続のデジタル化

免税販売手続きの際、遅滞なく、国税庁の免税販売管理システムに購入記録情報を提供しなければならなくなります。税関による持ち出し確認情報も同システムから取得することになります。 リファンド方式適用後は、免税販売手続や購入記録情報の提供及び税関確認情報の受領を適正に実施するための必要な体制が整備されている必要があり、免税店許可の取消し対象となる可能性があります。

2. 免税対象者の範囲・要件見直し

在外邦人については、マイナンバーカードでの本人確認が可能になり、また、本籍記載など書類要件も簡素化され、店舗の手続きが容易になると想定されます。 船舶観光者や乗員等の上陸許可証に基づいて入国する者については、これまでの上陸許可書に加えて旅券の提示が必要となります。

3. 物品区分・金額要件の変更

これまで区別されていた一般物品と消耗品の区分が撤廃され、消耗品の50万円上限や特殊包装要件も廃止されます。 これにより、事業者の包装対応や金額管理の負担が大幅に軽減されると見込まれます。

4. 不正防止策の強化

不正転売等を抑制するため、高額商品(税抜100万円以上)には、商品情報詳細として、シリアル番号、ブランド名、型番などの記録が義務付けられます。 また、購入から90日以内の税関持ち出し確認が条件化され、期限内に税関での持ち出しが確認されない場合は、課税販売(課税売上げ)が確定します。

小売事業者に求められる実務対応とリスク

- 電子化やAPI対応のためのシステム改修コスト・期間の確保が不可欠となります。

- 社員教育やマニュアル整備により、旅券確認や返金対応など新たな手続きフローを構築する必要があります。

- 返金時の仕訳処理を自動化するための仕組みづくりが必要になってきます。

- 返金については、承認送受信事業者に委託していることが大半かと思いますが、自社で行う場合は、海外送金の事務が増加する可能性があります。

免税販売手続きの厳格化は、税務調査のリスクに直結しますので、不安な点や具体的な判断に迷うことがあれば、気軽に弊社宛にご相談いただければと存じます。

佐田 好隆Yoshitaka Sada

ACCTソリューション事業部 マネージャー 税理士 大学院修了後、2008年EPコンサルティングサービスに入社。外資系事業会社やSPCを中心に担当