コラム

消費税仕訳、もう迷わない!経理方式の選び方と改正対応、還付まで解説

消費税の仕訳処理は、経理担当者にとって悩みの種になりがちです。本記事では、消費税の基本から経理方式の選び方やインボイス制度対応、還付手続きまで、実務に役立つポイントをわかりやすく解説します。複雑な消費税仕訳処理にお困りの方は最後までご覧ください。

消費税の基本と仕訳の全体像

まずは消費税の基本と仕訳の全体像について、以下の3つの視点で解説します。

<消費税の基本と仕訳の全体像>

- 消費税とは?

- 課税事業者と免税事業者

- 消費税の仕訳で使用する勘定科目

消費税とは?

消費税は、商品やサービスの国内における取引に対して課される間接税です。現在は標準税率10%、軽減税率8%が適用されています。

税金の最終的な負担者は消費者ですが、事業者が商品販売時に消費者から預かり、代わりに国へ納税する仕組みです。事業者は、売上時に受け取った「仮受消費税」から、仕入れや経費支払い時に支払った「仮払消費税」を差し引いた差額を納税します。

この計算と納税のため、経理担当者は日々の取引を正確に仕訳し記録管理しなければなりません。

課税事業者と免税事業者

消費税の納税義務がある事業者を「課税事業者」、納税が免除される事業者を「免税事業者」と呼びます。この区分は主に基準期間(個人は前々年、法人は前々事業年度)の課税売上高が1,000万円を超えるかどうかで決まります。

1,000万円超の場合は課税事業者となり、売上にかかる消費税から仕入れにかかる消費税を差し引いて納税する義務を負い、日々の取引で消費税の仕訳が必要です。一方、1,000万円以下の事業者は原則として免税事業者となり納税義務はありませんが、「課税事業者選択届出書」を提出すれば課税事業者になることも可能です。

消費税の仕訳で使用する勘定科目

消費税の経理処理を正確に行うには、専用の勘定科目を用います。主に使われるのは「仮受消費税」と「仮払消費税」です。

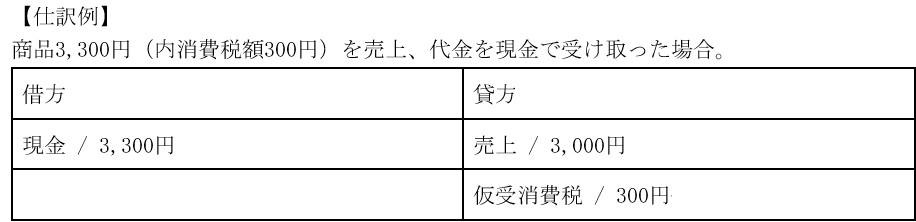

「仮受消費税」は、商品やサービスを販売した際に顧客から預かった消費税を記録する負債勘定です。売上計上時に貸方に計上し、納税時に相殺されます。

「仮払消費税」は、仕入れや経費支払いの際に支払った消費税を記録する資産勘定で、仕入計上時に借方に計上し、納税時に相殺されます。

決算時には、これらを集計し、納税額を「未払消費税等」(負債)、還付額を「消費税等還付税額」または「未収消費税」(資産)として計上します。

経理方式の選び方

ここでは2種類の経理方式について、メリット・デメリット・仕訳例を紹介します。

税抜経理方式のメリット・デメリット・仕訳例

税抜経理方式は、取引の本体価格と消費税額を分けて記帳する方法です。売上や仕入の計上時に、消費税額を「仮受消費税」や「仮払消費税」として別計上します。

取引ごとの消費税額が明確になり、納税額や還付額の計算・予測が容易になる点が主なメリットです。消費税を除いた純粋な売上高や経費が把握しやすい点も有効です。

一方、デメリットとしては、全ての取引で消費税額を計算し分離して記帳する必要があるため、仕訳の手間が増加する点が挙げられます。

税込経理方式のメリット・デメリット・仕訳例

税込経理方式は、消費税額を含んだ総額で取引を記帳する方法です。日々の仕訳では消費税を区分せず、決算時に年間の取引を集計してから含まれる消費税額を計算し、「租税公課」などの科目で処理します。

最大のメリットは、日常の記帳作業が単純化され、仕訳の手間や計算ミスが減ることです。しかしデメリットとして、期中には正確な消費税額を把握しにくく、納税額の予測が難しい点が挙げられます。売上や経費に消費税が含まれるため、損益計算書などを用いた経営分析が複雑になる点もデメリットです。

どちらを選んだらいい?

消費税の経理方式(税抜・税込)の選択は、事業の状況に応じて慎重に行うべきです。

判断基準としては、まず事業規模と取引量が挙げられます。小規模で取引が少ない場合は、日々の手間が少ない税込経理が向くでしょう。取引量が多い場合は、決算時の負担を考え税抜経理が有利です。

業種特性も影響し、小売業など少額多頻度取引は税込、BtoB中心で取引額が大きい場合は税抜が適している場合もあります。経営分析を重視するなら、純粋な損益を把握しやすい税抜経理が優位です。

インボイス制度と消費税仕訳の変更点

次に、インボイス制度と消費税仕訳の変更点について解説します。

適格請求書発行事業者(インボイス発行事業者)の仕訳

2023年10月開始のインボイス制度により、適格請求書発行事業者となった課税事業者の仕訳では、いくつかの点がより重要になります。基本的な仕訳自体は従来と大きく変わらないものの、適格請求書の発行・保存が義務付けられました。

特に重要なのは、標準税率(10%)と軽減税率(8%)の取引を明確に区分して経理処理を行うことです。会計システム上でも「仮受消費税(10%)」「仮払消費税(8%)」のように税率ごとに勘定科目を分けて管理することが求められます。

インボイスを受け取った場合の仕訳

インボイスを受け取った際の仕訳は、発行元が適格請求書発行事業者であれば、従来通り行います。仕入や経費の本体価格と消費税額(仮払消費税)を分けて計上します(税抜経理の場合)。一つのインボイスに標準税率(10%)と軽減税率(8%)の商品が混在している場合は、それぞれの税率ごとに金額と消費税額を区分して仕訳しなければなりません。

一方、免税事業者などインボイスを発行できない事業者からの仕入れについては、経過措置期間(2023年10月~2029年9月)中は、仕入税額相当額の一定割合(当初3年間は80%、その後3年間は50%)を控除できます。この場合の仕訳は税込金額で行い、消費税申告時に控除額を調整するのが一般的です。

消費税の還付を受けるための仕訳と手続き

消費税の還付を受けるための仕訳と手続きについて解説します。

消費税還付 とは?

消費税還付とは、課税事業者が課税期間中に支払った消費税額(仮払消費税)が、受け取った消費税額(仮受消費税)を上回った場合に、その差額が国から返金される制度です。

還付が発生する主なケースとしては、輸出取引(売上が免税のため仮受消費税が発生しない)、高額な設備投資を行った場合、開業初期で仕入れや経費が先行した場合などが挙げられます。

還付額は基本的に「仮払消費税の合計額」から「仮受消費税の合計額」を差し引いて計算されますが、課税売上割合が低い場合は調整が必要です。還付金は資金繰り改善に繋がるため、仕組みを理解し適切に申告することが重要です。

消費税還付を受けるための仕訳

消費税還付を確実に受けるためには、日々の取引を正確に記帳しなければなりません。特に税抜経理方式を採用し、仕入れや経費支払時に「仮払消費税」を、売上時に「仮受消費税」を正確に計上しておく必要があります。

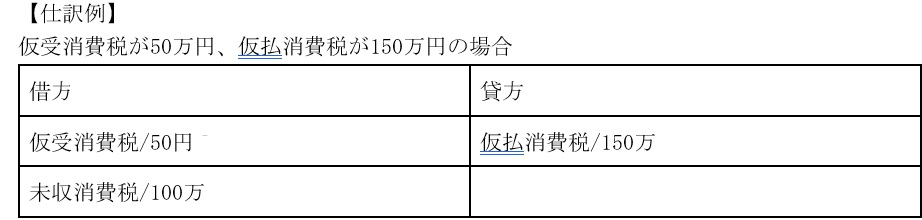

課税期間の終了後、決算整理仕訳として、期間中の仮受消費税と仮払消費税を集計・相殺します。仮払消費税の合計額が仮受消費税の合計額を上回っていれば、その差額を「未収消費税」や「消費税還付未収入金」といった資産勘定の借方に計上します。

後日、還付金が振り込まれた際に、「普通預金 100万 / 未収消費税 100万」と仕訳して消し込みます。

消費税還付申告の手続き

消費税の還付を受けるためには、課税期間終了後、所定の期限内(個人事業主は翌年3月31日、法人は事業年度終了日の翌日から2ヶ月以内)に還付申告を行う必要があります。期限前でも申告は可能です。申告には、「消費税及び地方消費税の申告書」や「付表」、場合によっては「還付申告明細書」などが必要です。

まとめ

消費税の会計処理は事業者にとって必須の業務です。商品やサービスの対価と共に預かった消費税(仮受消費税)と、仕入れ等で支払った消費税(仮払消費税)の差額を計算し納税するのが基本です。

一方で、社内で消費税仕訳を行うのが厳しいという企業もあるでしょう。そのような方は、EPコンサルティングサービス(EPCS)の経理・会計・税務アウトソーシングをご活用ください。貴社の税務業務を税理士法人EOSが対応いたします。