コラム

金と税金

金が高騰しています

前回のコラムで「次の機会でiDeCoを取り上げたいと思います」と書きましたが、あまりにも金の高騰が凄いので今回は金と税金について取り上げさせて頂きます。

金は“カネ”ではなく“キン”のことです。つい最近のニュースで金が1グラムあたり30,000円を超えたと報道されていました。「史上最高値を更新しました!」というニュースをここ数年ずっと耳にしているかと思います。25年前は1グラム1,000円ぐらい、5年前は1グラム7,000円ぐらいでしたので本当に驚くばかりです。

金はインフレ対応の資産としても需要が高く、また地政学リスクが高い情勢の安全資産としての需要も高いので、このまま益々高騰していく可能性もあります。

金を買う方法

ところで金を買う方法って知っていますか?金を買う方法、若しくは金に投資する方法は大きく分けて4つあります。①現物の金地金・金貨を買う、②純金積み立てをする、③投資信託を使う、④ETFを使う、の4つとなります。①の現物の金地金・金貨の購入は分かりやすいと思います。②の純金を積み立てる方法は金を一気に購入しないで、少しずつ定期的に積み立てて購入する方法です。定額の金額で積み立てたり、定量の金を積み立てる方法があります。③の投資信託を使うというのは金を投資対象とした投資信託を購入する方法です。④のETFというのは聞きなれない方も多いかも知れません。ETFというのはExchange Trade Fundsの略となりまして、日本語だと「上場投資信託」となります。その名の通り市場に上場されている投資信託となります。投資信託とETFの違いについては今回のコラムでは割愛させて頂きます。

現物と金融商品とで課税方法と税率が違ってきます

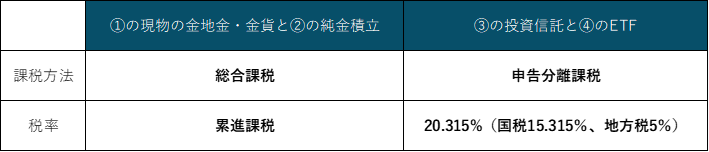

上記で記載させて頂きました金を買う4つの方法を税務的に2つに分けると①の現物の金地金・金貨と②の純金積立が同じ仲間、③の投資信託と④のETFが同じ仲間となります。どのような仲間分けかと言いますと、投資した現物の金・投資信託・ETFを売却した時の売却益に課税される税金について、①の現物の金地金・金貨と②の純金積立は総合課税となり、③の投資信託と④のETFが申告分離課税となります。

総合課税の場合は給与所得や事業所得等他の所得と合算して所得が計算され、その合算された所得に対して累進課税が適用されます。累進課税のMaxは国税45%、地方税10%のTotal 55%です。つまり金の売却益が少なかったとしても給与が高額である場合や、商売をしていて多額の利益が出ている場合は、累進課税なので、金の売却益に対しても高い税率が適用されてしまうということです。一方で申告分離課税はどれだけ売却益が出たとしても売却益に対して一律20.315%なので、投資する資金が潤沢にある方は現物の金よりも投資信託やETFの方がメリットがあるかも知れません。

利益が50万円以下なら現物の金の方がお得かも。現物の金は5年以下で売ると損をする?

総合課税の場合、税金を計算するベースとなる所得を計算する際に50万円の特別控除額というものを差し引くことができることになっています。つまり金の売却利益が50万円以下であれば税金はゼロとなります。この特別控除は毎年使えますので、毎年50万円以下の利益になるぐらいの分量の金を売却すれば長い年月で見たときに節税になる可能性はあります。

金を①の現物の金地金・金貨、若しくは②の純金積立で購入した場合は総合課税で累進課税が適用されると書きましたが、税率を掛ける所得はいくらになるかというと、金を購入してからどれぐらいの期間保有していたかで所得の金額が変わります。具体的には保有期間が5年以下かどうかで線引きがあります。保有期間が5年以下の場合は金の売却額-金の購入額-特別控除50万円が所得となりますが、保有期間が5年超の場合は(金の売却額-金の購入額-特別控除50万円)×50%が所得となります。保有して4年で売却するのであれば、税務的な観点だともう1年待って5年経ってから売却した方が基本的には税金は安くなります。

購入金額が不明な場合はどうするの?

売却益は金の売却額-金の購入額で計算しますが、金の購入額が不明、または忘れてしまった場合はどうやって計算するのでしょう?その場合税務上は売却額の5%を購入額とみなして計算することになります。つまり95%の利益が出ているとみなされて税金が計算されることになるのです。95%ってほぼ100%ですよね。税務署って酷いよって思いますよね。でも考えてみて下さい。5%が購入額となる時って金が何倍になったときですか?100÷5=20で20倍になったときですよね。金は25年前から何倍になっていますか?30,000円÷1,000円=30で何と30倍になっているのです。つまり実際の購入額よりみなし購入額である売却額の5%を使った方が利益が少なくなり税金が安くなるということです。ですので、金を長く保有していたらもしかしたらみなし購入額で利益を計算した方がお得になることもあるかも知れません。

金の売却で損が出たら給与と相殺して税金が計算できるの?

金は現在急激な勢いで高騰していますが、逆に下落してしまい、売却時に売却損失が出てしまった場合は税金はどうなるのでしょうか?金を現物で保有している場合は総合課税が適用されると書きましたが、総合課税では金の売却損失が発生している時に給与所得や事業所得と相殺することができると思いますか?答えはNoなんです。税法上は金の売却損失は“生活に通常必要でない資産に係る譲渡損失”ですよねとされていて、このような譲渡損失は他の所得と相殺できないことになっているのです。

投資は自己責任で

前回NISAについてコラムを書かせて頂きましたが、金の投資信託やETFはNISA口座で購入できる商品もありますので、NISAに興味のある方は金の投資信託やETFも候補に挙げてもよいかも知れません。NISA口座で購入すれば売却益に対する税金はゼロとなります。

現物の金は盗難のリスクがあるし、保管場所にも困るので金の投資信託やETFで投資したいという方もいらっしゃると思いますが、一方で折角なのでリアルな金を購入して手元に置いておきたいと方も当然いらっしゃると思います。今回の金に関する税金の話が、少しでも参考になれば幸いです。

武田 哲尚Tessho Takeda

ACCTソリューション事業部 取締役事業部長 税理士 税理士法人EOS代表社員 2002年EPコンサルティングサービスに入社。国内事業会社・外資系事業会社・SPCの会計と税務を担当。